债市再现大幅调整,国债期货全线收跌

AI导读:

近期受多重因素影响,债市再现大幅调整。3月17日,国债期货全线收跌,其中30年期国债期货跌幅近2%。市场分析人士指出,调整主因政策预期变化。多家机构认为此轮调整基本到位,未来债市修复逻辑可能是资金利率率先企稳或下行。

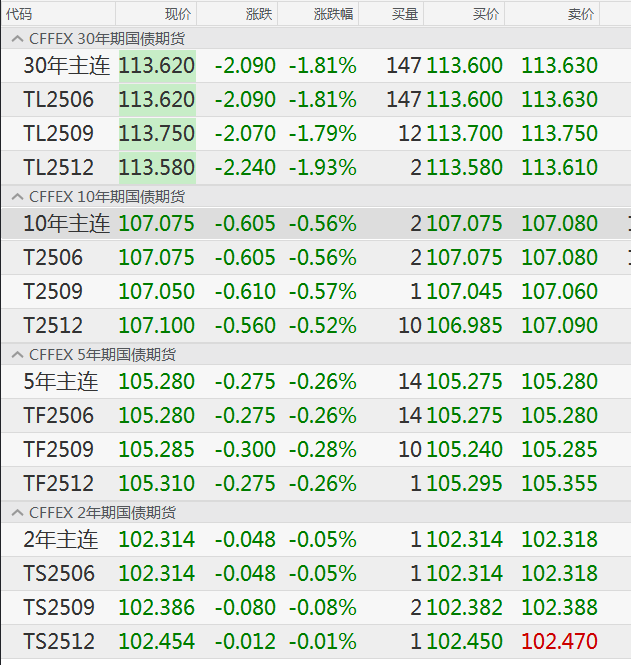

近期,受市场风险偏好提升、政策预期波动、理财负反馈等多重因素影响,债市再现大幅调整。3月17日,国债期货市场全线收跌,其中30年期国债期货跌幅接近2%,创下2024年11月22日以来收盘新低;10年期主力合约也下跌0.56%,同样创下近期收盘新低。

多位市场分析人士指出,债市此次调整的主要原因是市场对政策预期的变化。在稳汇率、防风险的背景下,降息预期短期或落空,但市场仍期待通过降准来降低银行负债成本。

30年期国债期货大跌近2%,市场反应剧烈。在经历了前期震荡后,3月17日债市出现大跌,30年期国债期货开盘后持续走弱,收盘跌1.81%,报113.62元;10年期国债期货收盘跌0.56%,报107.075元。此外,5年期和2年期国债期货也均有不同程度下跌。

从债市整体表现来看,长端和超长端调整较多,而短端表现相对较好。华泰固收研究指出,近期债市调整的主要驱动因素包括IRS利率下行、货币政策节奏预期差、股债跷跷板效应以及银行兑现浮盈等。

华泰固收认为,债市面临的宏观叙事和货币政策预期先后变化,下一步的焦点将是现实验证。预计宏观逻辑仍将反复,其中外需是最大的不确定性,地产持续性还需观察。同时,AI投资可能成为新亮点。上周五发布的社融增速回升,但结构仍呈政策驱动特征,市场化融资需求偏低。

中证鹏元则指出,债市波动主要受央行持续净回笼资金、政府债发行加快、央行表态修正市场宽松预期等因素影响,资金短期难松,对债市形成压制。此外,市场风险偏好提升和股市走强也推动了债市调整。

机构称债市调整基本到位。随着近期债市快速调整,多家机构认为此轮调整已基本到位。经历调整后,债市正息差进一步巩固,保险与农商行成为市场稳定器。

华西固收团队认为,长端利率从高位修复的速度可能受资金和情绪制约,不排除短期高位震荡的可能性。预计3月末4月初利率重回下行的概率较大。今年市场与去年或有两点显著差异:一是波动更大,二是政策权重远大于基本面。

往后看,债市修复的逻辑可能是资金利率率先企稳或下行,而后市场对基本面趋势达成共识,重新对“宽货币”形成预期,长端利率开启顺畅下行。短端胜率更高,长端则弹性更高。

2月制造业PMI回升至50.2%,提振了市场对实体经济复苏的信心。同时,上证指数表现强劲,吸引了部分资金流入,对债市资金形成分流。

中信建投固收团队表示,当前10年期国债收益率已突破重要阻力位,30年期国债收益率也上行至2%以上,市场面临调整压力。从趋势来看,本轮债市调整是政策预期修正与市场情绪变化共同作用的结果。

中邮理财指出,债券市场具有周期性,短期波动不影响其长期投资价值。因此,流动性需求不高的资金可考虑继续持有以待修复;而投资期限较短且对资金流动性要求较高的资金,则需在评估后选择合适时机赎回。

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。