30年国债期货连跌三天,债市调整引发市场热议

AI导读:

近期30年国债期货连跌三天,债市遭遇市场打击。资金利率持续高企导致债市做多热情消退,机构资金撤离明显。市场关注债市调整是否到位及投资者应如何操作。

财联社2月19日讯(记者闫军)近期股债跷跷板效应显现,30年国债期货连跌三天,引发市场热议,网友戏称“债市遭遇市场打击”。

2月19日,经历连续三天的调整后,30年国债期货高开低走,上午一度下跌0.03%。但截至收盘,成功扭转跌势,收涨0.22%。

在资金利率持续高企的背景下,债市的做多热情逐渐消退,短端压力不断对长端构成冲击。

国债收益率方面,2月18日市场波动剧烈,上午盘中,30年期国债一度下行2个基点(BP)突破1.9%,1年期国债更是上行9个基点,突破1.5%,随后有所回落。

然而,截至当日下午,30年期国债收益率反转下行,机构认为长端超长端仍具韧性。

2月19日收盘时,国债收益率出现逆转,仅1年期国债收益率略有上行,回到1.47%,而10年期和30年期国债收益率分别下行1.25BP、1.5BP。

此外,公募基金公告显示,资金正在撤出债市。2月18日,浙商基金、大成基金以及财通基金均发布公告称,因大额赎回,提高旗下债基份额净值精度,以保护基金持有人利益。年内已有50只债基发布此类公告,机构资金撤离趋势明显。

债市调整虽有所延迟,但市场已有预期。那么,债市为何突然下跌?大跌三天后,调整是否到位?投资者是否应赎回债基?

本轮债市调整的主因何在?

机构认为,今年以来资金一直处于紧平衡状态是主要原因。1月资金面紧张,旨在通过抬升资金利率(尤其是非银资金利率)实现债市降杠杆,减少资金空转,稳住债市下行斜率。进入2月,银行体系流动性压力加大,或受同业存款定价自律影响。

国泰基金指出,流动性收紧是导致债券收益率曲线调整的核心矛盾。央行大幅净回笼导致资金价格明显抬升,市场对流动性的预期转向谨慎。

泓德基金分析称,上周的多种增量信息进一步压制债市情绪:央行2024货币政策执行报告维持“适度宽松”“流动性充裕”的表态,提出“择机调整优化政策力度和节奏”;汇率方面新增“增强外汇市场韧性”,显示稳汇率仍是央行工作重点;1月金融数据表现亮眼,信贷超预期开门红,短期内央行采取宽松货币政策的必要性减弱。

中欧财富进一步解释,资金面的收紧导致金融机构借钱成本与债券收益率倒挂。一边是债券收益率的快速下行,一边是资金利率的持续抬高,导致不少非银机构的静态收益率与负债成本倒挂。若倒挂持续,将产生负carry问题。

此外,股债跷跷板效应再次显现。

春节后,受Deepseek、人形机器人等概念带动,科技股爆发,A股关键指数攀升,风险偏好提升压制债市表现。年内20余只ETF涨幅超过20%,权益市场赚钱效应显著。

机构认为,从不同久期来看,长端、超长端相对有韧性。

泓德基金认为,10年期国债利率维持窄幅波动,因此长端、超长端维持相对韧性。韧性来源包括:债市尚未形成行情扭转的一致预期,做多惯性思维延续;年初资金存在欠配压力,且固收类理财、债券ETF等产品扩容;对后续资金面维稳抱有期待。

“韧性的逻辑仍未被打破,未来需关注央行对流动性的呵护态度、股市行情的持续性和政策预期,做好风险管理。”泓德基金表示。

债市调整到位了吗?

资金紧平衡导致曲线熊平,18日下午以来长端国债收益率反转,市场期待债市拐点。判断债市调整是否到位,关键在于市场流动性的充裕情况。

有机构认为,2月资金面趋紧与1月不同,1月主要紧在非银,影响相对可控,易在债市内部消化;而2月主要紧在银行,易产生外溢性影响,波及广义流动性及对财政支持力度。因此,货币当局可能更大概率支持银行体系流动性,改善或缓解缺负债现象。

国泰基金认为,从政策角度看,人民银行将金融稳定和国际收支平衡放在更高位置。资金利率未显著回落,表明央行在稳汇率稳利率方面的行为未变。

展望后市,关税与经济状态不足以促使央行大幅宽松,总量货币政策可能推迟。债券市场进入震荡期,需密切关注建筑业开复工与关税加征情况。

整体来看,长债、超长债持续调整的压力可控,扛过资金压力后仍具做多价值。

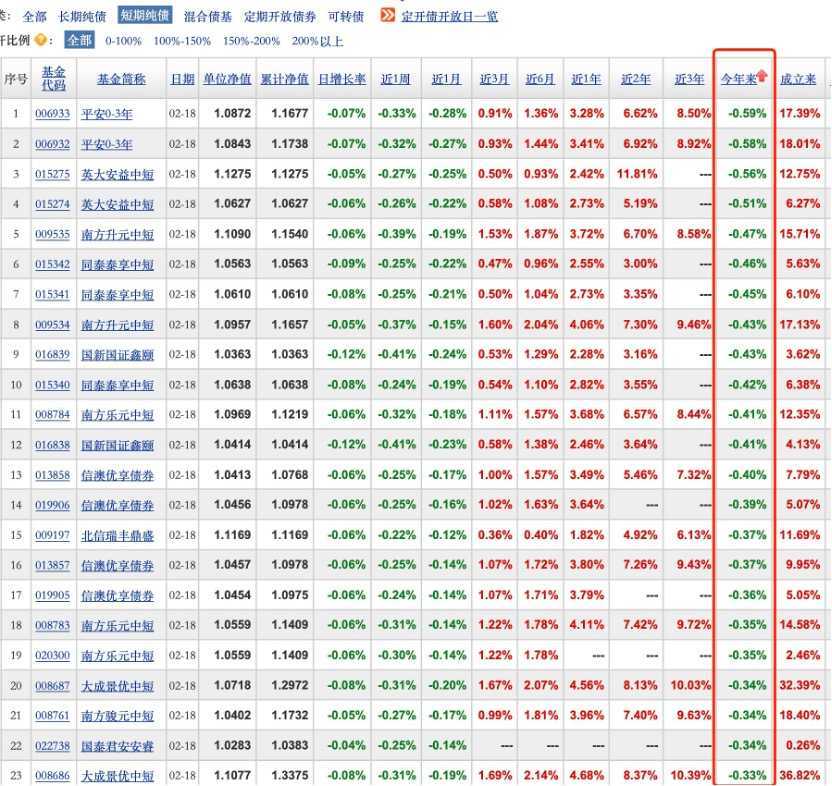

截至2月18日,已有222只短期纯债基金年内收益率转负,其中超过50只基金跌幅超过0.2%。

对于持有债基的投资者而言,中欧财富建议,今年债市波动较大,操作难度增加,建议通过投顾组合投资债市。短期内市场表现不佳导致账户波动,不妨以长期心态看待。

有投顾主理人表示,若持有债基,建议继续持有;新增投资者可等待确定性较高的时机介入。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。