国债期货全线收跌,市场资金面持续偏紧

AI导读:

今日国债期货市场表现疲软,全线收跌,30年期主力合约跌幅达0.45%。同时,市场资金面持续偏紧,叠加社融数据即将公布,债市午后跌幅扩大。央行最新数据显示,金融机构人民币各项贷款余额同比增长7.6%。

国债期货各期限主力合约均呈现下跌态势,30年期主力合约跌0.45%,10年期主力合约跌0.25%,5年期主力合约跌0.16%,2年期主力合约跌0.09%。

银行间主要利率债收益率普遍上扬,截至下午16:30,10年期国债活跃券收益率上行1.2bp至1.635%,30年期国债活跃券收益率上行1.5bp至1.85%。

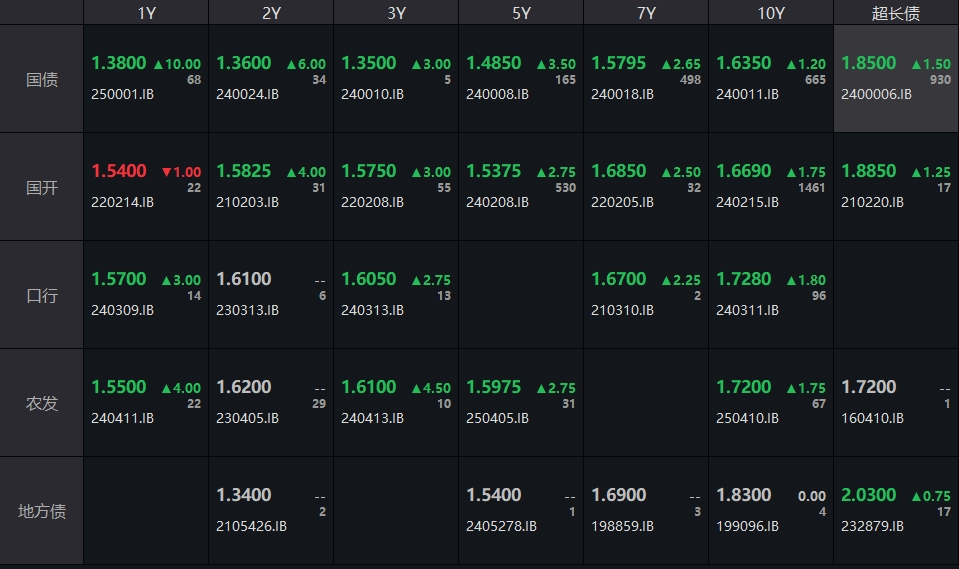

(资料来源:WIND,财联社整理)

业内人士指出,受昨日尾盘公布的去年四季度货政报告影响,市场反应中性偏空,债市早盘普遍上行。加之今日央行和财政部进行900亿国库定存招标,资金面持续偏紧,叠加社融数据即将公布,市场普遍预期向好,债市午后跌幅扩大,30年期国债活跃券利率一度突破1.85%。

中金固收报告分析,2024年第四季度货币政策执行报告延续了中央经济工作会议的精神,与央行货币政策委员会例会及2025年工作会议的表述基本一致。基于利率和汇率内外均衡的考量,短期内央行可能更侧重于稳定汇率,特别是在美元走强、人民币面临贬值压力的背景下,增量政策的落地可能会推迟至3月或二季度初。

中国人民银行最新数据显示,2024年四季度末,金融机构人民币各项贷款余额达到255.68万亿元,同比增长7.6%,全年人民币贷款增加18.09万亿元。

公开市场操作方面,央行于2月14日以固定利率、数量招标方式开展了985亿元7天期逆回购操作,操作利率维持在1.50%。然而,当日有1837亿元逆回购到期。

资金面方面,Shibor短端品种全面上行,隔夜品种上行6.2BP至1.889%,7天期上行13.1BP至1.894%,14天期上行15.4BP至1.969%,1个月期上行1.2BP至1.731%。

本周央行累计开展了10443亿元逆回购操作,但因有16052亿元逆回购到期,全周净回笼资金5609亿元。此外,央行本周还进行了900亿元国库现金定存操作,按全口径计算,全周净回笼资金4709亿元。

下周,央行公开市场将有10443亿元逆回购到期,其中周一至周五分别到期2290亿元、330亿元、5580亿元、1258亿元、985亿元。此外,下周二(2月18日)还将有5000亿元MLF到期。

银银间市场回购定盘利率全线上涨,FDR001报1.9000%,较上日涨7个基点;FDR007报1.9300%,较上日涨13个基点;FDR014报1.9000%,较上日涨10个基点。

银行间市场回购定盘利率同样全线上涨,FR001报2.0300%,较上日涨20个基点;FR007报2.0000%,较上日涨20个基点;FR014报2.0000%,较上日涨15个基点。

银行间回购利率多数呈现上行趋势:

(数据来源:WIND,财联社整理)

一级市场方面:

信用债市场方面,据Choice数据统计显示,今日交易所市场非金信用债跌幅排行前五的债券包括H1碧地04、H1碧地01等。涨幅排行前五的债券则包括H0宝龙04、24路桥K3等。

存单方面,今日3个月期国股存单需求较好,利率在1.85%-1.95%之间,较前一日上行8bp;1年期国股存单利率报在1.76%-1.83%,较前一日上行4bp。AAA级存单方面,9个月期成交利率为1.88%,1年期成交利率为1.87%。

(数据来源:Choice,财联社整理)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。