国债期货全线收跌,资金面转松引市场关注

AI导读:

国债期货全线收跌,30年期主力合约跌0.02%。资金面有所转松,公开市场逆回购操作净回笼资金。银行间主要利率债收益率多数上行,信用债市场涨跌互现。存单方面,3M期国股需求较好,1Y期国股上行。

资金价格有所转松,R001利率已经下降至1.7%附近。国债期货先涨后跌,30年期主力合约跌0.02%,具体来看:

国债期货全线收跌,30年期主力合约跌0.02%,10年期主力合约跌0.1%,5年期主力合约跌0.06%,2年期主力合约跌0.03%。

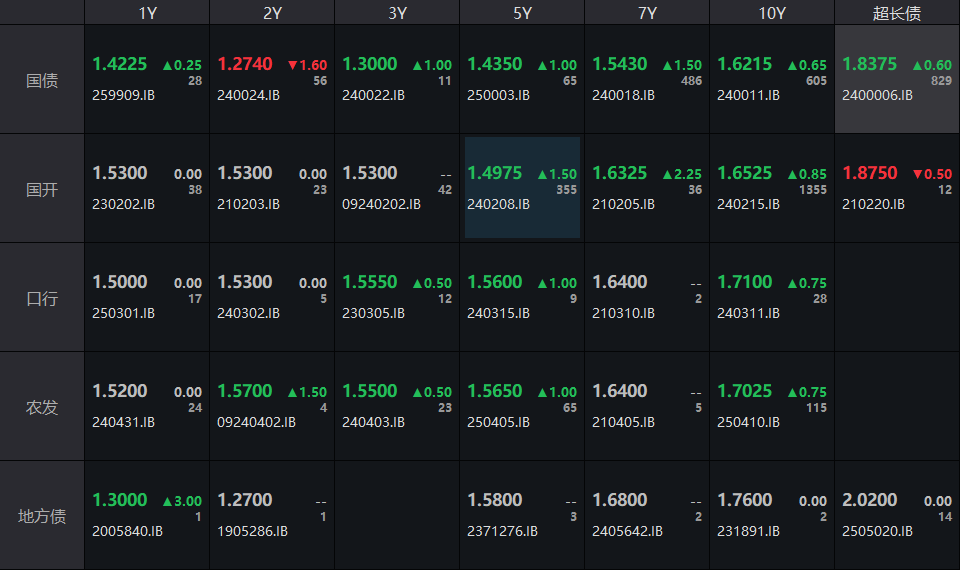

银行间主要利率债收益率多数上行,截至下午16:30,10年期国债活跃券240011收益率上行0.65bp报1.6215%,30年期国债活跃券2400006收益率上行0.6bp报1.8375%,10年期国开活跃券240215收益率上行0.85bp报1.6525%。  (资料来源:WIND,财联社整理)

(资料来源:WIND,财联社整理)

业内人士对财联社表示,债市早盘交易清淡,不过今天资金面有所转松,10年国债活跃券振幅仅0.5bp左右。下午两点左右受到万科化债相关传闻的影响,中长端利率转为上行,30年期国债活跃券利率最高上行至1.84%。

中信证券称,金融数据前瞻来看,年初因素叠加高基数因素,预计1月人民币贷款增量有望接近5.0万亿元,预计社融增速有望维持在8.0%左右。年初信贷开门红与财政前置发力,加之货币当局精准调控等多维因素作用下,1月资金环境中性偏紧。展望而言,信贷开门红持续性、政府债券发行节奏与央行流动性投放力度,或为下阶段资金市场和信用市场的核心决定因素。料2月资金市场有波动空间,全年信用扩张节奏或呈现“两头低、中间高”。

公开市场方面,央行公告称,为保持银行体系流动性充裕,2月12日以固定利率、数量招标方式开展了5580亿元7天期逆回购操作,操作利率1.50%。Wind数据显示,当日6970亿元逆回购到期,据此计算,单日净回笼1390亿元。

资金面方面,Shibor短端品种表现分化。隔夜品种下行8.7BP报1.832%;7天期上行0.7BP报1.845%;14天期下行10.1BP报1.869%;1个月期上行0.5BP报1.715%。银行间回购定盘利率集体下跌。FR001报1.8563%,跌12.37个基点;FR007报1.9000%,跌8.00个基点;FR014报1.9300%,跌5.00个基点。银银间回购定盘利率多数下跌。FDR001报1.8311%,跌9.89个基点;FDR007报1.8500%,与前一交易日持平;FDR014报1.8500%,跌10.00个基点。银行间回购利率多数下行: (数据来源:WIND,财联社整理)

(数据来源:WIND,财联社整理)

一级市场方面:

信用债方面:据Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:22长开04、PR普洱01、晋桥YK01、21鲁南01、23连城G1。具体如下: 据Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:22万科02、铁建YK06、21万科06、22万科07、22万科06。具体如下:

据Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:22万科02、铁建YK06、21万科06、22万科07、22万科06。具体如下:

存单方面,今日3M期国股在1.77%-1.85%位置需求较好,较前一日下行2bp,1Y期国股报在1.73%-1.9%的位置,较前一日上行0.25bp。AAA级存单方面,9M成交在1.85%,1Y成交在1.8%的位置。 (数据来源:Choice,财联社整理)

(数据来源:Choice,财联社整理)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。