碳酸锂期价反弹,政策与供需变化引关注

AI导读:

上周一碳酸锂期价一度创新低后反弹,海关数据显示进口供应端增量缓和。政策支持新能源汽车消费,碳酸锂生产线落后产能界定明确。基本面供需基本持平,库存小幅累库,反弹主要受宏观情绪推动。

上周一6月23日盘初,碳酸锂期价一度录得58400元/吨的新低,随后在多重消息面因素刺激下反弹。海关总署数据显示最近进口供应端增量缓和,5月碳酸锂进口21146吨,环比下跌25.37%,同比下跌13.92%。商务部办公厅6月23日发布关于组织开展2025年千县万镇新能源汽车消费季活动的通知,活动时间2025年7月至12月,要求各地认真落实汽车以旧换新政策。中国人民银行等六部门6月24日联合印发《关于金融支持提振和扩大消费的指导意见》,鼓励金融机构做好消费品以旧换新金融服务。

另外,部分交易者一度担忧个别盐湖企业是否会面临补交资源税的情况,不过目前来看只是过往年份的个别事件。盐湖股份2024年半年度业绩预告披露显示,公司前期涉及的锂资源税补缴事项已严格依照相关法律法规,于2023年6月完成全部补缴工作。

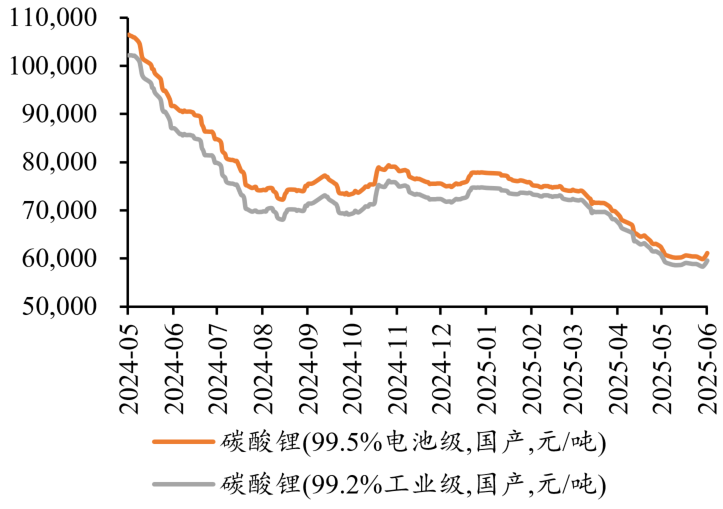

7月3日下午收盘,碳酸锂2509合约收涨0.91%至64080元/吨,上周一以来累计上涨7.55%。据SMM数据,电池级碳酸锂均价62100元/吨,工业级碳酸锂均价60500元/吨。受到宏观层面乐观情绪的支撑,期价延续反弹。

本周消息面上,7月1日,中央财经委员会第六次会议召开,会议强调要纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。

根据发改委《产业结构调整指导目录(2024年本)》,对于碳酸锂生产线是否属于落后产能的界定主要在于单线产能的规模大小。单线产能3000吨/年以下碳酸锂和氢氧化锂(废旧锂电池进行回收利用除外)属于淘汰类,应按规定限期淘汰。

在公平竞争、反内卷方面,此前,中汽协5月31日发布《关于维护公平竞争秩序促进行业健康发展的倡议》,提出四点倡议:所有企业严格遵从公平竞争原则,依法依规开展经营活动;优势企业不为垄断市场,挤压其他主体生存空间,损害其他经营者合法权益;企业在依法降价处理商品以外,不以低于成本的价格倾销商品,不进行诱导消费者的虚假宣传,扰乱市场秩序,损害行业和消费者根本利益;所有企业应对照国家相关法律法规进行自查整改。

图表碳酸锂09合约价格近期走势

数据来源:Wind、广州期货研究中心

图表碳酸锂现货均价近期走势

数据来源:SMM、广州期货研究中心

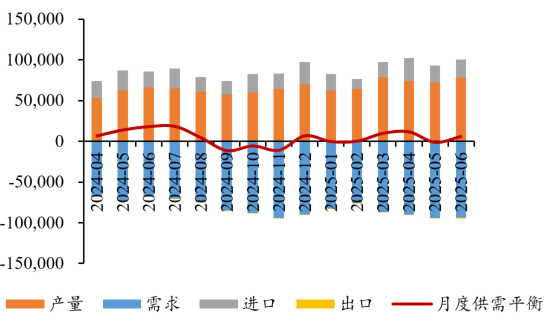

基本面变化不大,供需基本持平。供应方面,截至六月最后一周,碳酸锂周度产量环比小幅上升1.65%至1.88万吨, 碳酸锂周度开工率小幅上升至约55%。需求方面,6月磷酸铁锂产量环比增1.2%至约28.5万吨,乘用车去库存期间需求放缓、部分磷酸铁锂企业产量小幅下降,开工率约57%。6月三元材料产量环比增0.9%至约6.5万吨,三元材料企业维持以销定产思路,三元前驱体开工率约36%,三元材料开工率约44%。

图表碳酸锂月度供需平衡

数据来源:SMM、广州期货研究中心

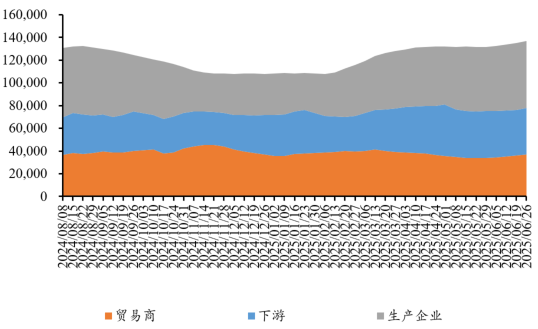

库存方面,锂矿库存环比下降、成交好转,碳酸锂现货库存仍小幅累库。截至六月最后一周,碳酸锂周度总库存小幅增加,周环比增1.44%至约13.68万吨。其中,上游库存周环比增0.69%至约5.9万吨;贸易商等中游环节库存周环比增3.51%至约3.72万吨;下游库存周环比增0.67%至约4.06万吨。据Mysteel统计,截至6月27日当周,样本锂矿石现货港口+仓库库存23.8万吨,周环比下降2.4万吨。

图表碳酸锂库存近期表现

数据来源:SMM、广州期货研究中心

七月锂盐下游排产略微好于预期,基本面方面变化不大,数据显示周度产量、开工、库存仍环比增加。三月中旬以来大部分时间内主力期价贴水现货价格、交仓积极性相对较弱,仓单量陆续下行。整体而言近期反弹主要受宏观情绪推动,后续关注落后产能退出等相关政策落实情况。

(文章来源:广州期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。