碳酸锂期货上半年单边下行,三季度或延续累库

AI导读:

今年上半年碳酸锂期货单边下行,受多种因素影响锂价持续下跌。近期锂价暂时企稳,但预计三季度碳酸锂将延续累库趋势,锂价演绎存在两种可能路径。

今年上半年,碳酸锂期货单边下行,主力合约最低至58400元/吨。受头部大厂复产、新能源政策调整及进口数据回升影响,锂价持续下跌。清明节后,中美关税战及基本面偏弱,锂价再创新低。近期因仓单去化及资金因素,锂价暂时企稳。供给端,复工产能释放,非一体化锂盐厂开工率提升,预计6月产量环比上涨2%-3%。需求端,下游排产环比增加,但动力端排产回落,储能电芯有抢出口行为。

矿端降本初见成效,成本支撑减弱

1、澳矿Q1产量环比小幅减少,降本初见成效

澳洲6个锂矿项目Q1产量环比小幅下滑。Greenbushes因选矿产量及进矿品位下滑导致产量减少,但全年产量指引不变。Pilbara受工厂维护及天气因素影响,Q1产量环比减少38%。Marion和Wodgina实现降本增效,新投产的Mt Holland和Kathleen矿山产出符合预期。

Greenbushes现金生产成本环比增长5%至341澳元/吨,Pilbara Q1单位运营成本为499美元/吨。Mt Marion、Kathleen和Wodgina本季度生产成本环比均有所降低。重点关注550美元/吨这一关键价位下澳矿的动向。

2、锂精矿进口维持高位,价格持续阴跌

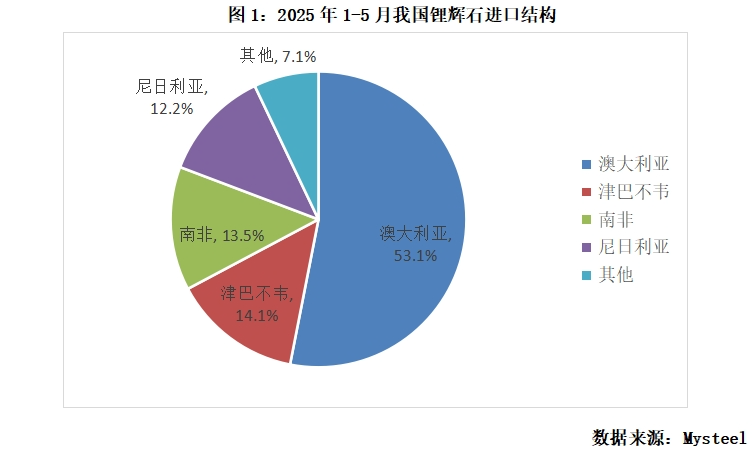

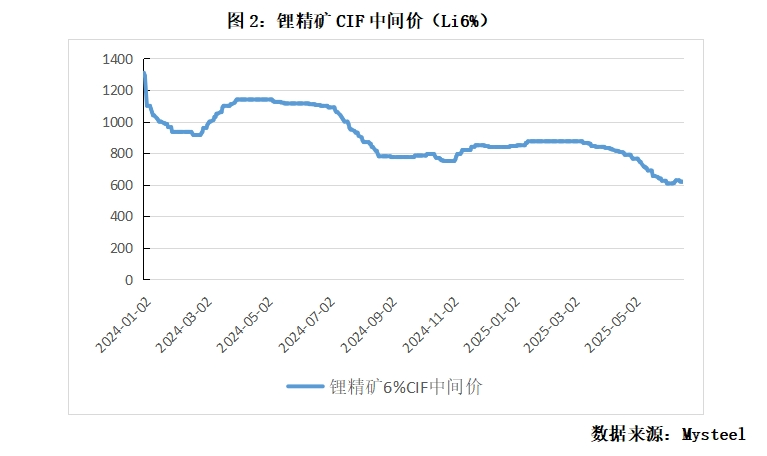

锂辉石精矿进口量维持高位,澳大利亚进口份额减少,非洲份额提升。1-5月中国锂辉石进口总量为292.0万吨,主要来源国包括澳大利亚、南非、津巴布韦和尼日利亚等。锂矿价格年初至今持续阴跌,截至6月20日,锂辉石精矿CIF中间价为613美元/吨,较年初累计下跌27.5%。

得益于技术优化及成本回落,一体化锂云母企业生产成本降低。叠加盐湖和低成本产能释放,碳酸锂生产成本曲线下移。

国内供应维持相对高位

1、多数厂家稳定生产,代工厂开工率回升

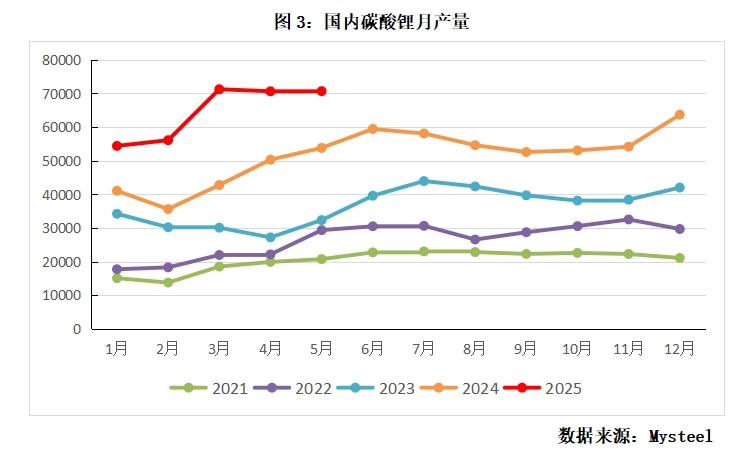

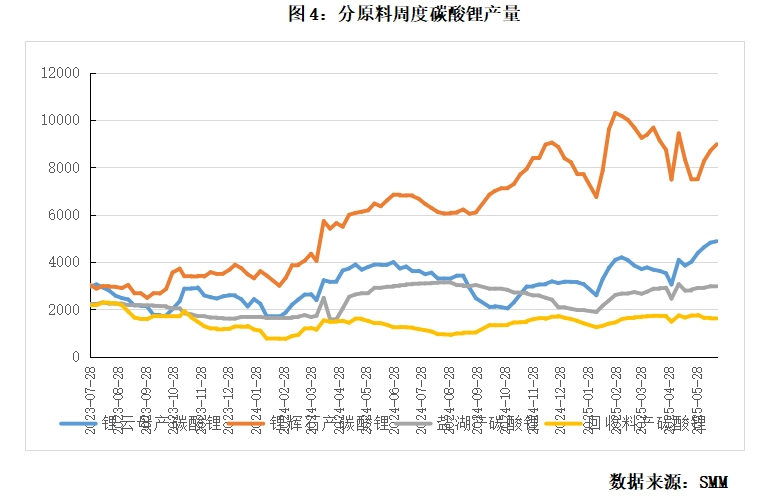

1-5月我国碳酸锂累计产量32.3万吨,同比增长44.5%。6月预计整体产量环比增长2%-3%。分原料看,锂辉石、锂云母、盐湖和回收端碳酸锂产量均有所回升。进口方面,1-5月累计进口量10.0万吨,同比增加15.3%。5月智利出口至中国碳酸锂规模为0.97万吨,环比减少38%。

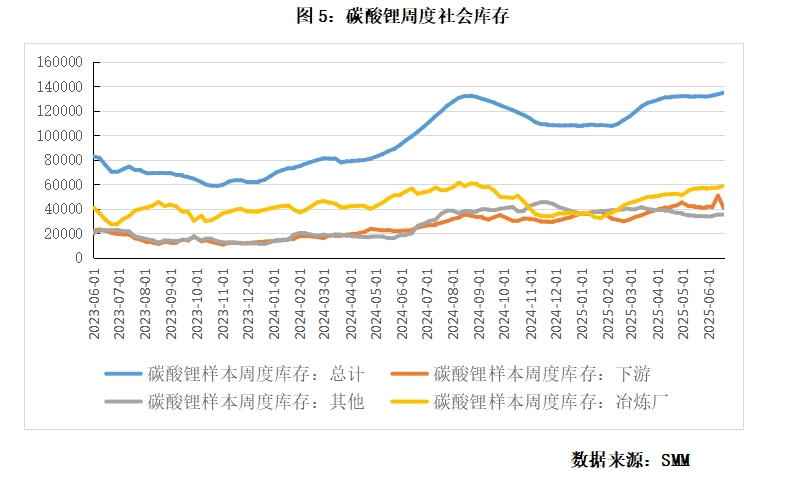

2、库存达历史高位

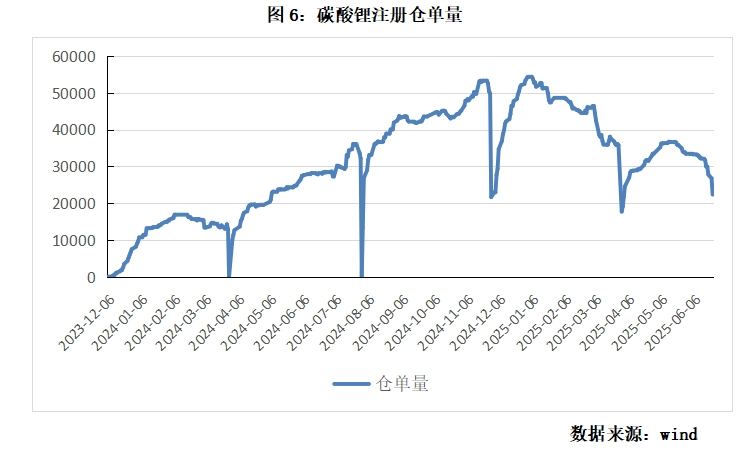

受供应过剩影响,碳酸锂社会库存持续攀升。截至6月19日,总库存达13.49万吨,周环比增加1352吨。仓单近期有所去化,截至6月24日,期货注册仓单量22375手,较5月底减少11082手。

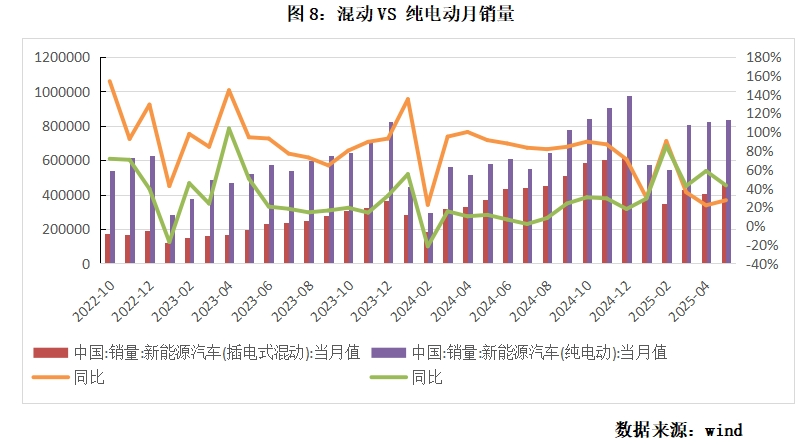

新能源汽车销售维持亮眼增速,储能增长存隐忧

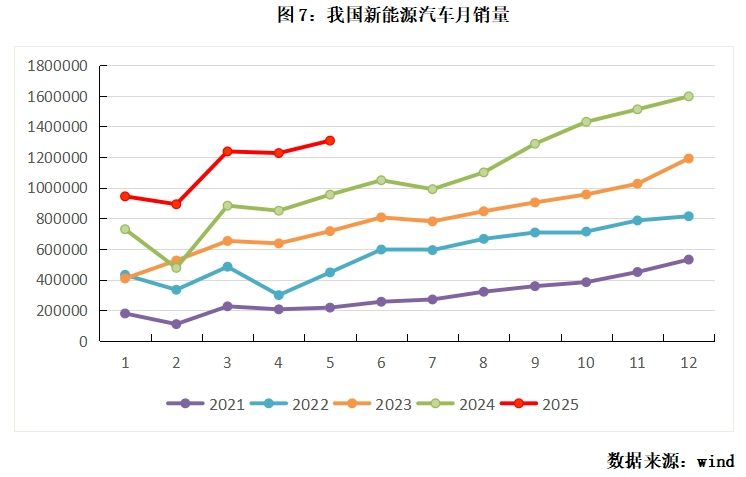

在以旧换新政策及车企产品迭代的驱动下,新能源汽车销售维持亮眼表现。1-5月我国新能源车市场累计销量307.2万辆,同比增长44.0%。出口市场同步走强,1-5月累计出口85.5万辆,同比增长64.6%。海外方面,今年1-4月全球新能源汽车销量556.4万辆,同比增长25.5%。

据CESA储能应用分会数据库不完全统计,今年1-5月新增投运新型储能项目装机总规模达18.62GW/47.57GWh。5月因“136号文件”实施在即,出现“抢装潮”。但531结束后,国内储能需求有环比下滑的风险。

三季度锂价演绎的两种可能路径

近期锂价企稳主因仓单去化及资金因素。展望三季度,供给端国内碳酸锂供应或维持高位,需求端进入传统产业淡季,下游采购动能边际减弱。预计Q3碳酸锂延续累库趋势。三季度锂价演绎的两种可能路径:一是锂价延续弱势寻底;二是锂价可能开启一波反弹,幅度取决于出清比例。

(文章来源:正信期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。