天齐锂业2024年年报发布,净亏损79亿创上市最差业绩

AI导读:

天齐锂业发布2024年年报,净亏损79.05亿元创上市以来最差业绩。锂产品价格大幅下滑,碳酸锂价格下跌超85%,导致公司业绩崩塌。公司面临锂价暴跌、资产减值、海外投资风险等多重挑战。

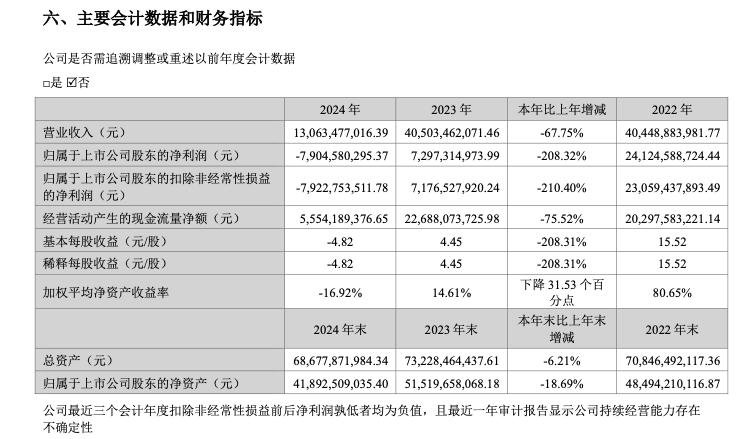

3月26日晚间,天齐锂业股份有限公司(以下简称“天齐锂业”或“公司”)发布2024年年度报告。报告期内,公司实现营业总收入130.63亿元,同比下降67.75%;归属于上市公司股东的净利润为-79.05亿元,同比下降208.32%。净亏损79.05亿元创天齐锂业上市以来最差业绩,亏掉上一年全年利润不止。

▲天齐锂业公告截图

锂产品价格大幅下滑,公司毛利大幅下降

关于业绩变动的原因,天齐锂业在年报中称,尽管公司2024年度锂化合物及衍生品的产销量实现同比增长,但受到锂产品市场波动的影响,锂产品的市场价格整体大幅下滑,公司锂产品销售价格及毛利较上年同期大幅下降。同时受控股子公司泰利森化学级锂精矿定价机制与公司锂化工产品销售定价机制时间周期错配影响,本报告期公司经营业绩出现阶段性亏损。2024年,化学级锂精矿市场价格逐步降低,公司新采购的锂精矿价格也随之下降。随着低价锂精矿入库及库存锂精矿消化,生产成本中耗用的锂精矿成本正逐渐贴近最新采购价格,锂精矿定价机制错配逐步减弱。

公司重要联营公司SQM披露,智利圣地亚哥法院裁决撤销了其2017年和2018年税务年度税务诉讼的裁决结论,导致其所得税费用约11亿美元,净利润减少约11亿美元。因此,公司本报告期对该联营公司的投资收益较2023年度大幅下降。

董事会认为澳大利亚二期氢氧化锂项目继续建设不具备经济性,决定终止。公司对二期氢氧化锂项目资产全额计提了减值准备,本报告期计提的资产减值损失较2023年度增加。

2024年以来美元持续走强,澳元及人民币兑美元汇率变动导致汇兑损失增加。

公司计划不派发现金红利,不送红股,不以公积金转增股本。

行业供需关系逆转,企业经营面临双重考验

天齐锂业2024年年报显示,公司全年实现营业收入246.8亿元,同比下降29.3%;归属于上市公司股东净亏损达58.7亿元,较2023年净利润112.8亿元的历史高位大幅下滑。这是公司自2013年上市以来首次年度亏损,反映出锂电行业周期逆转对企业经营的剧烈冲击。

业绩崩塌主要由锂价暴跌、资产减值与海外投资风险、定价机制错配、现金流压力导致。

碳酸锂价格从2022年峰值60万元/吨跌至2024年底7.5万元/吨,跌幅超85%,导致锂化合物销售均价同比下跌74%,毛利率骤降至49.03%。尽管锂盐销量增长15%至11.2万吨,但价格下跌抵消规模效应,锂盐业务毛亏损达13亿元。成本端承压严重,泰利森锂精矿采购价高于市场价,高价库存消化导致生产成本与销售价格倒挂,直至2024年四季度低价矿入库才缓解。

资产减值损失全年计提21.14亿元。其中澳大利亚氢氧化锂项目计提存货跌价7亿元、在建工程减值14.12亿元;智利SQM公司因税务诉讼导致公司投资收益同比锐减91%。海外资产风险加剧业绩压力。

现金流与债务矛盾凸显,经营性现金流净额55.54亿元难以覆盖短期债务。公司账面货币资金57.67亿元,短期借款高达98亿元,存在31亿元资金缺口。美元汇率波动造成汇兑损失扩大,资产负债率回升至28.39%。

天齐锂业聚焦风险管控,暂停澳大利亚氢氧化锂项目,压缩资本开支,重构长协定价机制,通过套期保值覆盖部分锂盐销售。公司明确不分配利润,保留未分配利润保障运营资金。当前行业深度调整,锂价若持续低迷,高成本矿山可能减产,企业将面临双重考验。

(文章来源:深圳商报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。