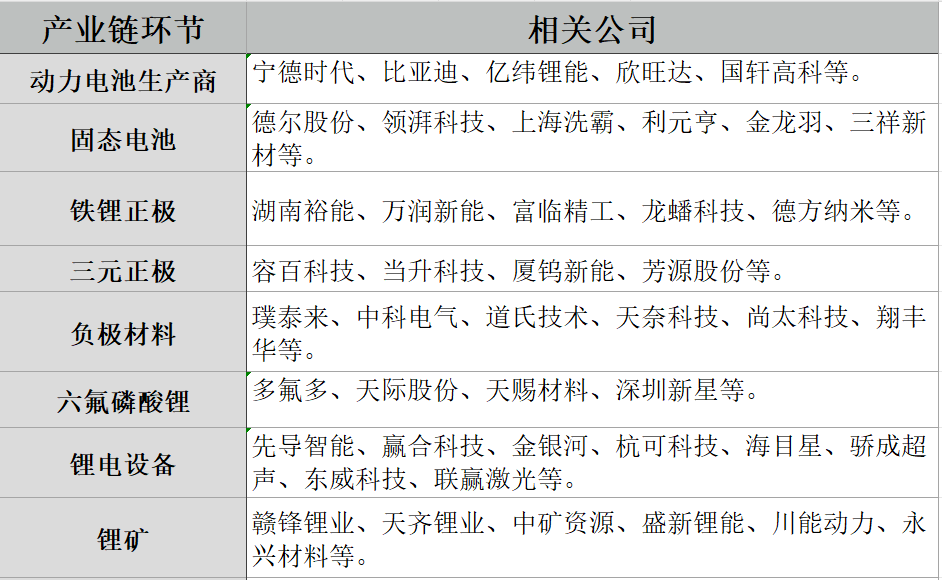

锂电池产业链扩产热潮,锂电产业链景气度有望提升

AI导读:

2025年2月以来,锂电池产业链企业纷纷扩建产能,预示需求持续增长。根据数据,各环节排产环比预计增长。西部证券指出,多数环节新增产能放缓,供需关系有望改善。中金公司看好全年产业链单位盈利逐步迎来拐点。中信建投研报显示,电动车行业终端旺季驱动强,看好行业旺季龙头公司的股价机会。

2025年2月份以来,锂电池产业链企业纷纷扩建产能,预示着市场对锂电池产品需求持续增长。根据鑫椤预排产数据,2025年3月电池、正极、负极、隔膜、电解液排产环比预计分别增长14.76%、17.33%、1.84%、13.47%、14.06%,下游订单需求旺盛,头部厂商维持高开工率。

西部证券指出,2025年多数环节新增产能放缓,磷酸铁锂、负极、六氟、铜铝箔等环节的供需关系有望改善。随着部分环节涨价谈判落地,锂电产业链景气度有望提升,电池材料环节涨价预期或延续全年。同时,人形机器人、eVTOL、AI眼镜等新兴产业对电池要求提升,将加快固态电池、大圆柱、硅负极等新一代技术的产业化。

中金公司认为,国内新能源车以旧换新政策和海外储能抢装需求推动锂电产业链排产淡季不淡,头部厂商稼动率维持高位,部分环节如六氟磷酸锂、铁锂正极等涨价落地,有望释放更大盈利弹性。看好2025年全年产业链单位盈利逐步迎来拐点。

中信建投研报显示,电动车行业终端旺季驱动强,预计2-4月行业终端数据逐步走强,行业供需形势将有效扭转,逐步进入价格修复区间。看好3、4月行业旺季叠加年报、一季报业绩期龙头公司的股价机会。

(文章来源:人民财讯)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。