聚丙烯市场8月回顾与9月展望:供需影响价格走势

AI导读:

8月聚丙烯市场受供给侧改革影响小幅反弹,但整体基本面仍弱,价格重心下移。供应端新产能释放,需求端改善有限。9月若需求实质改善,市场重心有望抬升。

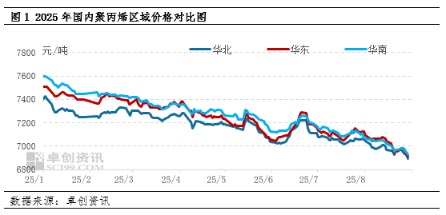

虽8月下旬受供给侧改革消息影响,国内聚丙烯(PP)市场小幅反弹,但整体基本面表现仍较弱,加之月底宏观消息降温,PP市场再度转弱,使得8月价格重心仍出现环比下移。聚丙烯市场走势受多方面因素影响,包括供给侧改革、宏观消息等,而供需情况则是决定其价格的关键因素。

据卓创资讯数据统计,截至8月29日,以华东拉丝为例, 8月份均价为7016.19元/吨,环比7月份下跌1.24个百分点。这一数据反映出PP市场8月的价格趋势。

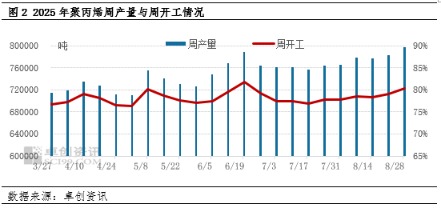

具体来看,供应端,伴随泉州国亨、广东石化二线、兰港石化、京博石化等装置重启,装置检修力度减弱,且8月中海油大榭新产能平稳释放,PP前端市场现货供应较为充裕,供应压力逐渐提升。且中上游企业出货意愿仍偏强,降价促成交的操作较为普遍,供应端亦施压PP价格。聚丙烯供应端的这些变化,直接影响了其市场价格。

据卓创资讯统计,2025年8月份国内PP产量预估值为347.79万吨,环比增长3.02%。这一增长数据表明PP市场的供应在增加。

需求端,8月PP下游新单未见明显好转,开工负荷较前期提升有限。具体数据显示,8月份PP主要下游中,塑编样本企业平均开工负荷率41.67%,环比增长0.67个百分点;注塑样本企业开工负荷率44.33%,环比上升0.93个百分点;BOPP膜样本企业开工负荷率57.92%,环比上月下降1.28个百分点。综合来看,8月多数企业订单改善有限,货源采购依旧谨慎,低价刚需补货为主,需求端对PP市场支撑力度亦不足。聚丙烯的需求端情况,反映出市场需求的疲软。

综合分析,虽8月下旬受供给侧改革消息影响,带动PP市场小幅反弹,但PP整体基本面表现仍较弱,缺乏有效支撑,加之月底宏观消息降温,PP市场再度转弱,价格重心环比仍有下移。展望9月,虽然PP供应预计延续增长态势,但若“金九”传统需求旺季来临后,终端消费出现实质性改善,则PP市场重心有望抬升。聚丙烯市场未来走势,仍需关注供需两端的变化。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。