6月液化气市场展望:工业需求支撑,民用气承压

AI导读:

5月国内液化气库容率走高,6月受工业端需求改善预期支撑,整体向好预期存在,但民用气受季节性燃烧需求淡季及进口气成本下降影响将承压下行。醚后碳四则受益于汽油需求回暖预期,预计谨慎看涨。

5月国内炼厂与港口库容率均走高,液化气价格走势受多重因素影响明显。6月,受工业端需求改善预期支撑,液化气整体向好预期存在,但季节性燃烧需求淡季及进口气成本下降将抑制民用气走势,工民价差预计收窄。

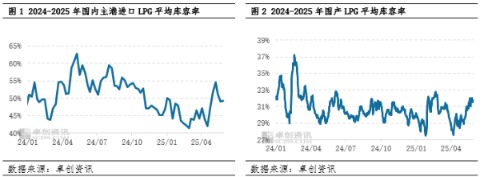

供需双降,液化气库容率升高

5月,部分炼厂检修结束,自然天数增多,液化气月度总商品量增加,日均商品量减少。预估值为154.55万吨,环比增加0.44%;日均49856吨,环比减少2.78%。截至5月28日,LPG炼厂库容率31.78%,较月初升高2.38个百分点。民用气终端需求低迷,汽油市场需求不振,烷基化装置开工负荷率下降,醚后C4走量欠佳。供需基本面偏弱,库容率升高。

进口气库容率方面,实际到港量环比减少,但需求疲弱,截至5月22日当周,主港液化气库容率49.01%,升高1.68个百分点,出货存压力。

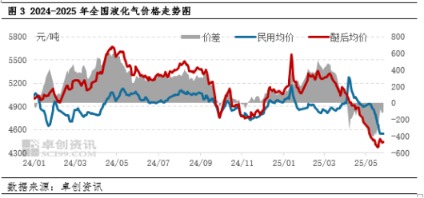

低供支撑醚后较民用走势偏好

5月液化气市场整体下行。民用气方面,炼厂检修结束及进口资源增加,库存压力加大,终端需求疲软,价格震荡走低。醚后碳四市场则因汽油需求不振,烷基化装置开工率下滑,价格承压下行。

消息面多空并存,业者心态谨慎乐观

6月,欧佩克+增产预期强,宏观维稳,旺季提振,油价偏强。但沙特阿美公司6月CP公布,丙、丁烷均下调。油价预计偏强,进口气成本下跌,市场多空博弈,业者心态谨慎乐观。

综上所述,6月国内液化气市场或分化:民用气承压下行,醚后碳四谨慎看涨。供应端,炼厂复产,供应量回升;需求端夏季消费淡季压制,进口成本下降预期,民用气价格或延续跌势。醚后碳四受益于汽油需求回暖预期,烷基化装置开工率有望提升,但供应增加制约涨幅。

(作者:郭卫玲,卓创资讯分析师)(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。