春节后油脂板块表现抢眼,棕榈油、豆油及菜油市场走势分析

AI导读:

春节后,国内油脂板块表现抢眼,特别是棕榈油市场。马来西亚棕榈油主产区遭遇洪涝,印尼计划执行B50生物柴油政策,豆油也开始反弹。3月我国对加拿大菜油加征关税,市场担忧未来菜油供应收紧。展望全年,马来西亚棕榈油产量预计持平或略降,印尼预计增产。全球经济面临压力,生物柴油需求驱动减弱,整体油脂板块面临下行压力。

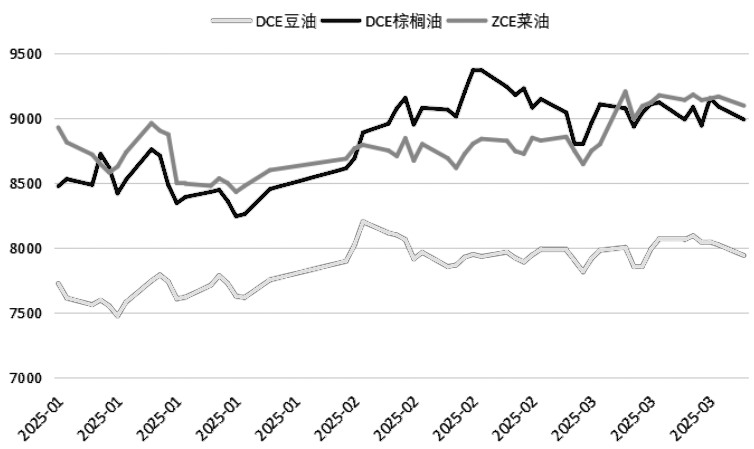

春节后,国内油脂板块表现抢眼,特别是棕榈油市场。

具体来看,马来西亚棕榈油主产区遭遇洪涝灾害,导致减产幅度超出预期。同时,印尼计划于2026年执行B50生物柴油政策,受此影响,国内棕榈油表现尤为强劲。此外,市场预期国内近月大豆到港数量偏少,加之美豆和巴西大豆价格上涨,豆油价格也开始反弹。然而,由于进口菜油到港量偏多,消费需求不及预期,市场预估国内近月菜油库存压力较大,菜油表现相对较弱。

进入3月,我国对加拿大菜油加征100%关税,市场担忧未来菜油供应收紧,导致其表现超越棕榈油和豆油。棕榈油和豆油则整体在区间内震荡。

图为豆油、棕榈油和菜油期货价格走势(单位:元/吨)

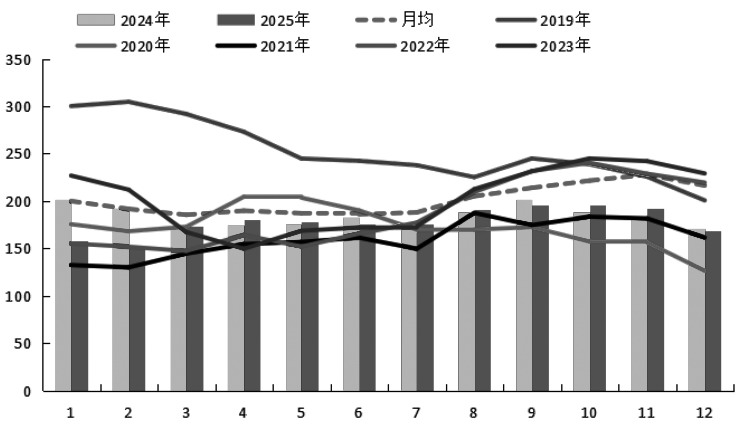

近期,MPOA预估3月前20日马来西亚棕榈油产量环比增加9.48%,但仍低于历史平均值。最新数据显示,马来西亚3月1—25日棕榈油出口减少8.47%。考虑到3月工作日多于2月,最终产量降幅可能小于预估。3月底,棕榈油库存开始回升,结束了连续5个月的去库存状态。

图为马来西亚棕榈油月度库存(单位:万吨)

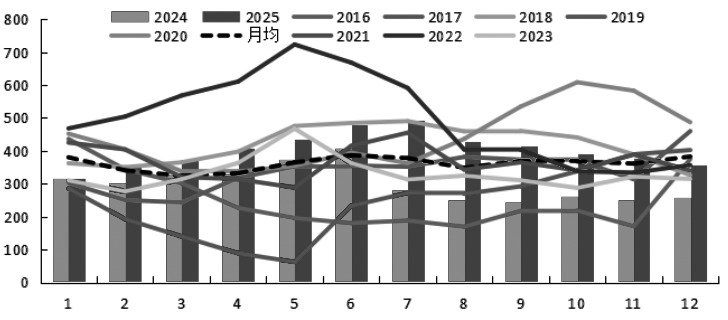

展望未来,2025年马来西亚棕榈油产量预计持平或略降,受印尼产量恢复影响,出口预计下滑。但上半年库存不高,下半年库存压力也不显著。印尼方面,预计棕榈油增产200万吨至5500万吨。

在需求方面,印尼生物柴油政策目标可能难以达成,国内消费增量或减少至100万吨。同时,印尼棕榈油工业废水出口量下降,将减少毛棕榈油需求。

图为印尼棕榈油月度库存(单位:万吨)

当前,国内华南地区棕榈油与大豆油价差显著,棕榈油供需维持紧平衡。随着4—6月进口大豆大量到港,豆油供应将增加。同时,上半年菜油库存也处于高位,棕榈油进口量可能下降。

基本面方面,印度港口棕榈油价格优势显现。美国生物柴油政策不明确,豆油消费量降至历史低位。印度菜籽和大豆增产,将替代部分棕榈油需求。此外,全球经济面临多重压力,原油价格较低,生物柴油需求驱动减弱。

展望未来,菜油供应将收紧,远月合约表现强于豆油和棕榈油。4月初开斋节结束后,棕榈油产量将季节性增加,出口下降。若产地累库速度加快,整体油脂板块将面临下行压力。

(作者单位:紫金天风期货)

(文章来源:期货日报)

关键词:棕榈油、豆油、菜油、油脂板块

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。