中美贸易争端升级,大豆关税加征影响分析

AI导读:

2025年3月,中美贸易争端升级,美对华加征关税,中国反制大豆加征10%关税。分析内外盘背离、油粕比承压、谈判预期反复及二季度到港压力,探讨大豆关税加征的影响。

核心事件:2025年3月3日,美国政府宣布以芬太尼为由对所有中国输美商品进一步加征10%关税。3月4日,国务院关税税则委员会发布反制公告,自2025年3月10日起,对原产于美国的部分进口商品加征关税,其中大豆加征10%关税。

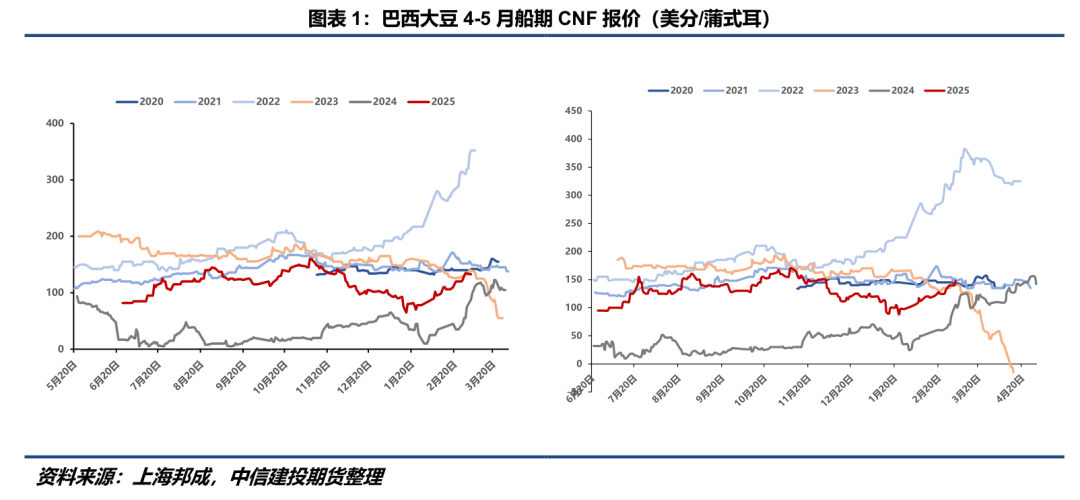

1.内外盘背离:美盘承压、巴西升贴水上涨及内盘豆粕偏强。短期逻辑:美对华加征关税→中国反制且大豆在清单内→美豆出口需求萎缩,巴西出口提振→美盘下挫,巴西CNF上涨→豆粕利多。实质涨幅取决于CBOT大豆与巴西CNF报价波动。

巴西CNF上涨极限理论上应满足条件:

2024/25年度美豆出口计划基本完成,关税措施对CBOT大豆实质影响有限,更多是情绪冲击。新的指引等待3月种植意向报告。

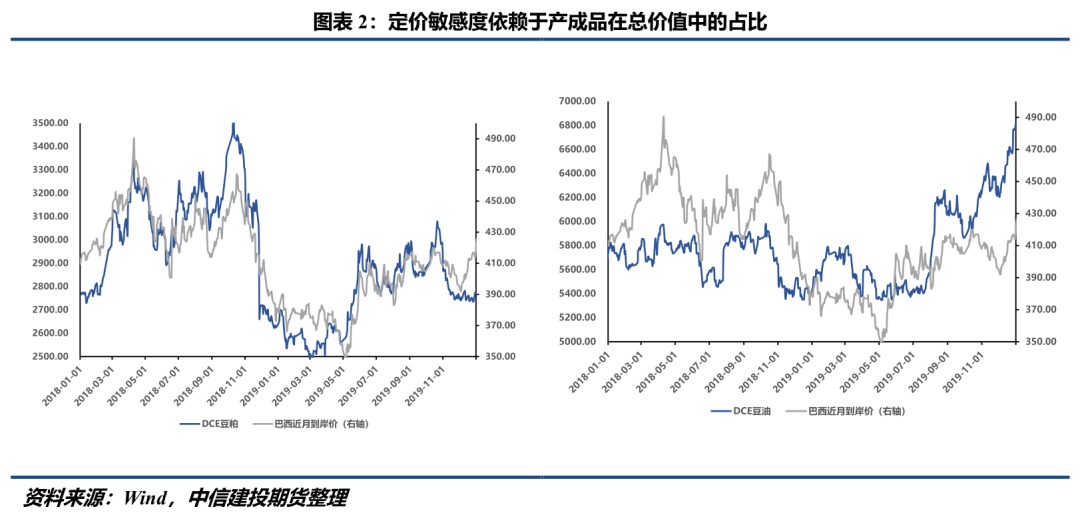

2.油粕比或承压。关税措施落地叠加3月进口大豆到港偏少,短期油厂挺粕意愿强,豆粕期现偏强;豆油受棕榈油替代及库存回升压制,涨幅受限。

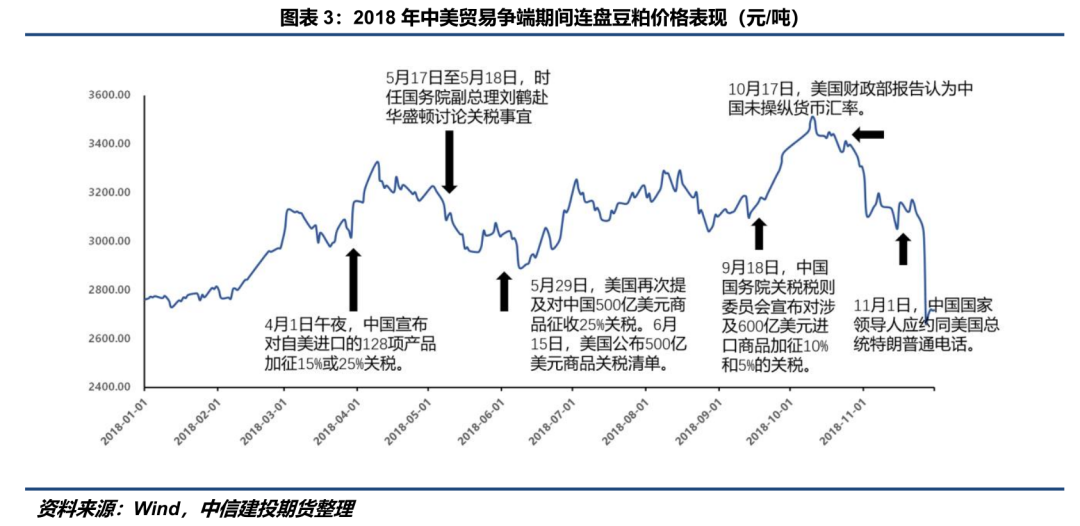

3.谈判预期反复:和谈落空与价格弹性。历史经验:贸易争端后成本抬升定价先慢后快。前期定价迟疑源于事件影响不确定及磋商难一致。价格拉升发生在磋商不及预期后,见顶在缓和前。

长期来看,关税是手段。特朗普加征关税是为了贸易谈判获更多利益。若中美达成类似2020年第一阶段经贸协议,将利于美豆出口。

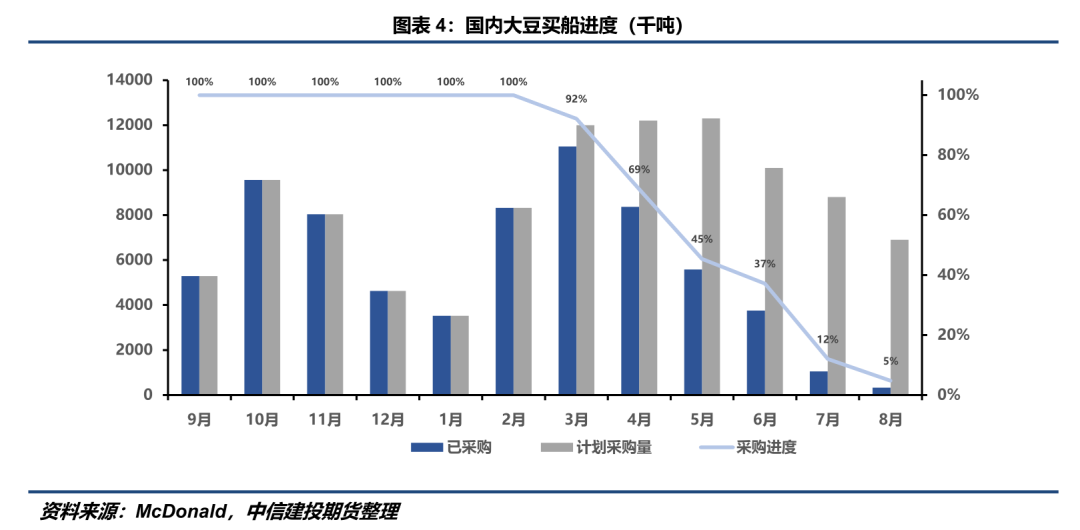

4.二季度到港压力存。国内2-4月计划买船3200+万吨,二季度月均到港达1000万吨以上,远月宽松预期夯实。另一方面,当前2-3月船期已覆盖,5月到港大豆采购成本确定,可能构成豆粕价格底部。

(文章来源:中信建投期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。