2025年国产冻品猪肉价格展望:供需两淡,价格偏弱

AI导读:

2024年9月以来,国内鲜品及冻品猪肉价格跌后趋稳,库存小支撑跌幅。未来至年底,屠宰企业入库意向低,预计冻猪肉市场供需两淡,价格偏弱。鲜冻价差缩窄,进口产品替代力减弱,国产冻品销售加快。

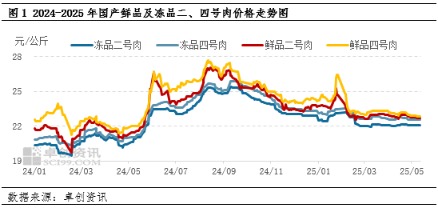

2024年9月以来,国内鲜品及冻品猪肉价格均呈现跌后趋稳态势,但因国产冻品库存较小,价格跌幅得以控制。随着鲜冻价差不断收窄,至2025年5月,鲜品对冻品的替代效应显著增强,冻品市场交易清淡。

未来至年底,屠宰企业大批量主动入库的概率较低,预计冻猪肉市场将维持供需两淡格局,鲜冻价差持续缩窄。

同期,国内二、四号肉价格均呈现下滑趋势,鲜品猪肉跌幅尤为明显。据卓创资讯统计,截至2025年5月15日,国产冻品二号肉成交均价为22.06元/公斤,较年初下跌1.89%;四号肉均价为22.56元/公斤,下跌2.38%;鲜品二号肉均价为22.71元/公斤,下跌4.49%;鲜品四号肉均价为22.88元/公斤,下跌5.64%。鲜冻价差不断缩窄,二号肉价差为0.65元/公斤,较年初收窄49.90%;四号肉价差为0.31元/公斤,收窄72.37%。

企业库存压力小,加之增加关税消息影响,对冻品市场起到一定支撑作用。

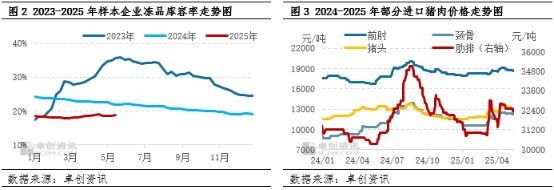

据卓创资讯统计,截至2025年5月第二周,样本屠宰企业平均冻品库容率为18.93%,较去年同期下降3.03个百分点,较2023年同期下降16.63个百分点。库存压力小,鲜品价格持续下滑,屠宰企业挺价意向增强,冻品价格跌幅小于鲜品。

受3-4月贸易局势影响,业内看涨预期提升,进口商顺势抬价,进口猪肉价格上涨,猪头最大涨幅约17%。进口与国产冻品价差收窄甚至“倒挂”,进口产品优势减弱,下游经销商、食品加工厂、餐饮等行业提升国产猪肉采购比例,国产冻品销售速度加快,进一步支撑屠宰企业挺价。

展望未来,屠宰企业主动入库意向较弱,年内冻品市场或继续维持供需两淡局面。

供应方面,2025年2月中旬至今,国内生猪价格维持在14.51-15.09元/公斤,而屠宰企业主动入库的采购成本多控制在14.00元/公斤以下。采购成本偏高叠加后市看涨预期不足,2-5月企业多以被动入库及承接国储订单为主,冻品库存增量有限,仍处于偏低水平。

6-8月原料成本难降,企业入库谨慎;9-12月原料价格或下滑,但此时入库距离销售旺季较长,企业或无大批量入库意向。综合来看,年内国产冻品猪肉供应有限。

需求方面,进口产品替代力减弱,但鲜品价格偏低且失水率低,部分下游客户或提升鲜品采购意向,冻品需求减弱。同时,3-4月部分冻品由企业库存转为社会库存,制约下游客户采购积极性,预计年内国产冻品猪肉消费亦欠佳。

综上所述,供需两淡局面难改,预计2025年5月下旬至年底,国产冻品猪肉价格或维持偏弱状态,但因供应较小,屠宰企业仍或挺价,鲜冻价差有望进一步缩窄。

(作者:马丽媛,卓创资讯分析师)

(文章来源:新华财经)

SEO关键词:猪肉价格, 冻品猪肉, 供需两淡, 屠宰企业

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。